Человек решает денежные вопросы каждый день, поэтому финансовая грамотность является важнейшей составляющей благополучной жизни. Умение управлять деньгами положительно сказывается на уровне дохода человека, позволяя уберечься от крупных потерь и приумножая достаток всеми возможными способами. Если вы устали от постоянной борьбы за выживание и решительно настроены исправить ситуацию, прочитайте эту статью и следуйте нашим советам.

- Содержание:

Что такое финансовая грамотность?

Финансовая грамотность — это умение человека распоряжаться собственными и заёмными средствами. На более высоком уровне она также включает в себя взаимодействие с банками и кредитными организациями, использование эффективных денежных инструментов, трезвую оценку экономического положения своего региона и всей страны.

Владение основами финансовой грамотности позволяет ставить реалистичные цели и уверенно идти к их достижению. Текущий уровень благосостояния требует обновлять свои знания в области управления средствами, чтобы просто сохранить заработанное. Для увеличения достатка необходимо постоянно внедрять новые инструменты получения доходов.

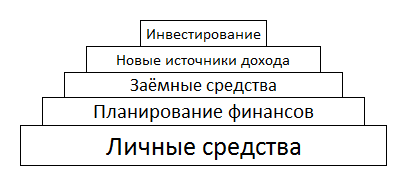

Составляющие управления деньгами

Управление деньгами происходит на нескольких уровнях. Это распоряжение фактически имеющимися средствами, планирование будущих поступлений и расходов, пользование займами, запуск новых источников дохода, инвестирование. Чем больше инструментов вовлекается в оборот, тем больше шансов на создание мощного денежного потока.

Распоряжение собственными средствами

- сохранённые деньги = заработанные

Относитесь к заработку не потребительски, а с управленческой точки зрения. Их можно превратить в гибкий инструмент получения дополнительного дохода. Подушка безопасности в виде суммы, равной полугодовому объёму расходов, придаёт уверенности в завтрашнем дне и позволяет смелей начать новое дело.

Планирование и учёт финансов

Планирование берёт во внимание ваши будущие доходы и расходы. Важно планировать личный или семейный бюджет, чтобы не допускать слишком быстрой растраты зарабатываемых средств, а также иметь возможность их накапливать. Учёт личных финансов позволяет верно рассчитать свои силы при желании купить что-то дорогостоящее.

Использование заёмных средств

Изучайте разницу между понятиями «плохой долг» и «хороший долг».

| Название | Описание | Примеры |

|---|---|---|

| Плохой долг | Расходы по обслуживанию долга превышают доход от использования займа. | Потребительские кредиты, покупка активов с отрицательным денежным потоком. |

| Хороший долг | Доходы от использования заёмных средств превышают выплаты по кредиту. | Лизинг, кредиты с минимальными или нулевыми ставками, невозвратные субсидии. |

Финансовая грамотность рассматривает взаимоотношение с банками, как важный аспект личного благополучия. Банки предлагают ряд услуг по накоплению и хранению средств, выдаче кредитов. Чем лучше ваша кредитная история, тем более удобными будут условия сотрудничества.

- занимаешь чужие деньги, отдаёшь свои

- CREDIT (в переводе с английского) — долг

Занимать деньги на стороне стоит лишь в случае вложения их в более доходные предприятия. Это удобно, когда вначале нужны большие средства, но доход от их использования будет покрывать расходы по обслуживанию долга. Если же вы берёте большую сумму под высокие проценты для покупки предмета роскоши, финансовая грамотность у вас не на высоте.

Поиск источников дохода

Для большинства людей основным источником дохода является их работа — и он самый неэффективный. Современные реалии предлагают большое количество альтернативных вариантов. Помимо зарплаты можно получать пассивный доход, или построить собственный бизнес. Наличие нескольких источников дохода снижает риск возникновения проблем с деньгами.

- собственное дело — дверь в новый мир безграничных возможностей

Навыки построения прибыльного бизнеса убирают границы возможного дохода. Правильно настроенные процессы приносят деньги в любой момент времени, отдыхаете вы или работаете. Более того, дело развивается даже без вашего непосредственного участия.

Инвестирование

Инвестирование — это кровоснабжение экономики любого государства. Если резиденты и иностранные граждане активно инвестируют, государство быстро развивается и обеспечивает благополучие своим гражданам. Это финансовая грамотность высшего уровня, часто выходящий за пределы одной страны.

Навыки инвестирования дают понимание, как правильно использовать свои и заёмные средства, чтобы в будущем получить значительную прибыль. Искушённый инвестор достигает целей, практически не используя личные средства, сводя возможные риски к минимуму.

Мир бизнеса и инвестиций

Вырваться из порочного круга финансовых проблем помогает освоение навыков построения бизнеса и инвестирования. Это другая реальность, но попасть в неё можно, если следовать определённым правилам. Принимая ответственность за свою жизнь на себя и управляя рисками, можно добиться значительных успехов в управлении деньгами.

| Сфера деятельности | Ключевой ресурс | Характеристика |

|---|---|---|

| Бизнес | Время других людей. | Создание рабочих мест позволяет решать большее количество задач в единицу времени. Сила ваших решений и результаты вырастают экспоненциально. |

| Инвестирование | Деньги других людей. | Это план, который использует заёмные средства для создания или приобретения актива. Актив сам выкупает себя и продолжает приносить прибыль. |

Оставаясь в реальности жизни на зарплату и пенсию, вы сами устанавливаете себе потолок личной финансовой грамотности. Трансформация мышления в сторону предпринимательства болезненна, но жизненно необходима для улучшения качества жизни. Ребёнок не перестаёт учиться ходить, даже после десятка падений. Так почему мы сами останавливаем себя в развитии, когда начинаем трудовую деятельность?

Повышение финансовой грамотности

В информационную эпоху знания в области управления деньгами стали общедоступными. Чтобы финансовая грамотность стала выше, можно использовать разные способы:

- самостоятельное образование

- специальные курсы

- личный консультант

Самообразование

В интернете много ресурсов, которые публикуют статьи на тему управления деньгами. Хорошим источником финансовых знаний являются книги. Самообразование требует серьёзных затрат усилий и времени. Личный опыт имеет наивысшую ценность, поэтому не надо бояться ошибок на этом пути. Правильные выводы научат вас достигать новых результатов с меньшими потерями.

Курсы повышения финансовой грамотности

Платные семинары позволяют в сжатые сроки освоить навыки узкой тематики для достижения практических результатов. Важно понять, что за хорошие знания надо платить. Заплатив однажды, вы приобретаете инструмент извлечения дохода, который впоследствии окупится многократно.

Можно найти и бесплатные курсы, но ценность такого обучения сомнительна. Чаще всего, бесплатные курсы предлагают те организации, которые ставят целью привлечь слушателей в свои ряды или сделать своими клиентами. Там тоже говорят о важности финансовой независимости, но не всегда имеют ввиду вашу самостоятельность.

Инфобизнес — много хороших и плохих мнений связано с этим понятием. Мы считаем, что в каждом случае результат будет зависеть от вашего личного контекста. Если вы не ищете манны небесной или поля чудес, то на любом обучении найдёте для себя что-то полезное. Лучший тренер не может быть одновременно лучшим бизнесменом в другой сфере, т.к. его бизнес — это обучение других людей зарабатывать деньги. На совершенствование навыков тренера уходит большая часть времени. Выбирая тренера, смотрите не на его бизнес, а на обучаемую аудиторию, на успехи его выпускников.

Личный финансовый консультант

Личный финансовый консультант это один из самых эффективных вариантов повышения собственной грамотности, так как он всегда ответит на необходимые вопросы и подскажет, что делать. Признанный специалист стоит немалых денег, но практическая польза от его услуг всегда выше затрат. Все состоятельные люди имеют штат лучших специалистов в своей области, в том числе и в области управления ресурсами. Вам необязательно нанимать такого человека в штат, для начала будет достаточно и ежемесячной разовой консультации.

Общая рекомендация для желающих, чтобы финансовая грамотность возросла — не ищите лёгких путей и бесплатных советов. Именно на эту удочку попадается большинство людей. Рассматривайте любое обучение через призму личностного роста и создания собственных систем получения дохода.

Финансовая грамотность населения

Во многих развитых странах финансовая грамотность населения является целенаправленной государственной политикой, на которую выделяются немалые средства. Как показывают опросы и исследования, даже среди населения экономически развитых стран с давними традициями, таких как США, Япония, Великобритания, Франция, Германия, Швейцария и другие, навыки в управлении деньгами находится на довольно низком уровне. В развивающихся странах этот уровень ещё ниже.

Ярким доказательством является доклад Глобального центра исследования финансовой грамотности. Среди людей младше 35 лет только 38% американских мужчин и 22% американских женщин смогли получить высший балл при прохождении соответствующего теста. У людей старше 35 лет эти цифры оказались ещё ниже, среди них только 26% американских мужчин и 12% американских женщин получили наивысший балл.

| Возраст | Мужчины | Женщины |

|---|---|---|

| Младше 35 лет | 38% | 22% |

| Старше 35 лет | 26% | 12% |

В России количество относительно грамотного в плане управления деньгами населения составляет 38%. В странах Евросоюза и в США эта цифра находится на уровне 50-60%.

В чём же причина таких невысоких показателей? В первую очередь, это отсутствие уроков финансовой грамотности за школьной партой. В школе нет ни одного предмета, который был бы посвящён этой важной теме. Также отметим слабую работу государственных программ в этой области. В-третьих, это общее нежелание населения разобраться с распоряжением собственными средствами. Разговоры о деньгах наводят на людей тоску и желание поскорей сменить тему.

- Не обучают в школе

- Слабая работа госпрограмм

- Нежелание населения

Можно проследить такую тревожную тенденцию, как незаинтересованность государства в подобном образовании своих граждан. Госкорпорации в связке с коммерческими структурами в большей степени направляют свои усилия на воспитание поколения потребителей, нежели самодостаточных жителей страны. Наша заметка рассказывает о введении так называемых уроков финансовой грамотности в российских школах. На этих уроках, помимо прочего, детей будут учить правильно брать кредиты.

Никто не сделает вас богатыми, кроме вас самих. Чтобы взять управление деньгами в свои руки, надо прежде всего принять полную ответственность за свою жизнь и жизнь родных на себя. Первым шагом к обеспеченной жизни станет составление личного финансового плана.

Личный финансовый план

Личный финансовый план — это инструкция, которая помогает человеку достичь поставленных целей в управлении деньгами. В нём учитываются все денежные потоки, фактические и предполагаемые: увеличение дохода, сбережение, траты и инвестирование средств.

Такой план необходим каждому человеку, вне зависимости от уровня дохода. Ошибочно считать, что он нужен лишь тем, у кого есть деньги. Наоборот, деньги появляются у тех, кто научился правильно планировать доходы и расходы. Покупка квартиры, автомобиля и других дорогостоящих предметов требует основательного и вдумчивого использования денежных инструментов.

Личный финансовый план включает в себя следующие составляющие:

- пошаговое достижение поставленной задачи с учётом реальных временных затрат;

- использование инвестиционных продуктов, расчёт вероятных рисков, сроков, и размера получаемого дохода;

- план по страховым вложениям, с учётом рисков, сроков и необходимых средств;

- использование заёмных средств, с учётом сроков их погашения и стоимости обслуживания

Личный финансовый план позволяет подобрать наиболее подходящую конфигурацию инвестиционных, страховых, пенсионных и кредитных продуктов, которая приведёт к цели в установленные сроки или даже быстрей, чем ожидалось. Любое планирование не идеально, на пути к цели всегда возникают новые обстоятельства, несущие помехи или сопутствующие достижению намеченного. Поэтому необходимо периодически корректировать поставленные цели.

Основные правила финансовой грамотности

Напоследок приведём несколько основных правил финансовой грамотности, которые подскажут, в каком направлении стоит следовать, чтобы разобраться в своих ресурсах и наладить эффективное управление деньгами.

| Правило | Краткая характеристика |

|---|---|

| 1. Зарабатывать больше, чем тратить | Прежде, чем потратить больше, надо сначала увеличить доходы |

| 2. Постановка реальных целей | Реальные цели задают направление действий и приводят к мечте |

| 3. Подушка безопасности | Личный фонд размером в 6 месячных расходов позволяет избегать долгов |

| 4. Новые источники дохода | Постоянный поиск новых способов получения дохода |

Зарабатывать больше, чем тратить

Одно из самых важных правил любой экономики гласит о том, что зарабатывать необходимо больше, чем тратить. Если ему не следовать, довольно быстро образуются долги и жизнь значительным образом усложняется. Вместо инвестирования свободных средств, должник вынужден тратить время своей жизни на покрытие обязательств и расходов по обслуживанию займов.

Это базовое правило кажется очевидным, но не каждый способен ему следовать. Неважно, сколько человек зарабатывает денег, если он систематически нарушает баланс «доходы-расходы» в сторону затрат. Это принципиальная ментальная установка из области эмоционального интеллекта, которая отличает состоятельных людей от малоимущих. Финансово грамотный человек следует установке «чтобы больше потратить, надо сначала увеличить свои доходы».

Постановка реальных целей

Мечты необходимы людям, они эмоционально побуждают нас работать над собой и больше зарабатывать. Каждая мечта может и должна быть специфицирована на конечное число реально достижимых целей. Соотнесение своих возможностей с конкретными действиями в установленных временных рамках позволяет подчинить себе практически любую цель и сделать мечту реальностью.

Реальная цель задаёт направление действий. Это ориентир, который позволяет отсеивать ненужные дела. Что не ведёт к цели, на то не стоит тратить время и деньги. Иначе вы в лучшем случае будете топтаться на месте, в худшем — будете отдаляться от намеченного. Спонтанные траты, как следствие нечётких устремлений, способны свести на нет месяцы и даже годы жизни.

Подушка безопасности

Необходимо иметь так называемую денежную подушку безопасности, которой можно будет воспользоваться в случае потери основного дохода. Откладывайте 10% от своего ежемесячного дохода в личный сберегательный фонд, пока цифра не достигнет суммы 6-ти месячных затрат. Эти средства можно хранить в шкафу или сделать вклад в крупном банке, с возможностью досрочного снятия без потери процентов.

Эти средства не стоит рассматривать, как источник для инвестиций и ждать от них высокого дохода. Достаточно будет того, что проценты по вкладу будут частично перекрывать инфляцию. Имея такую подушку, вам не придётся влезать в долги. Будет время спокойно наладить новый источник дохода и пережить сложное время с минимальными потерями.

Новые источники дохода

Старайтесь иметь несколько источников дохода, так как это позволит диверсифицировать риски. Лучшим видом дохода является пассивный — он приносит деньги в любой момент времени, даже когда вы не работаете. Виды доходов, которые доступны всем: заработанный, пассивный и портфельный. Состоятельные люди, как правило, имеют все три вида доходов.

| Правило | Краткая характеристика |

|---|---|

| 5. Построение личного финансового плана | Это делают все состоятельные люди и не делают бедные |

| 6. Разумная экономия | Поиск адекватной цены на предлагаемый товар и умение торговаться |

| 7. Повышение ценности времени | Сколько стоит час вашей работы и как его повысить |

| 8. Изменение окружения | Средний доход 10-ти самых частых собеседников определяет ваш финансовый потолок |

Построение личного финансового плана

Имейте личный финансовый план, рассчитанный хотя бы на ближайшие 5-10 лет. Не забывайте его корректировать в случае изменения ситуации, если возникнет такая необходимость. Все состоятельные люди имеют такой план. Соответственно, вы просто не сможете добиться успеха, игнорируя эту необходимость.

Разумная экономия

Каков бы ни был ваш уровень достатка, всегда уместна разумная экономия при совершении покупок. Конечно, надо избегать крайностей — можно потратить массу времени, стремясь покупать все вещи со скидкой. Не лучше ли это же самое время вложить в то, чтобы заработать ещё больше? Грамотная экономия указывает на то, что человек действительно знает цену деньгам.

Бедные люди и средний класс находятся в плену у маркетологов. Им кажется, что наличие дорогих вещей каким-то образом приближает их к высшему свету. На самом деле, умение найти хорошую вещь по приемлемой цене — важный навык для обретения финансовой независимости. Умение торговаться и получать скидку вовсе не унижает человека, а указывает на его высокие лидерские качества. По-настоящему богатые люди покупают предметы роскоши в последнюю очередь, когда их уровень дохода с лихвой покрывает эти траты.

Повышение ценности времени

С уважением относитесь к собственному времени. Вы всегда можете посчитать, сколько стоит час вашей работы. Старайтесь делать так, чтобы эта стоимость постоянно росла. Держа в уме этот параметр, уже не захочется тратить свою жизнь на пустопорожние занятия. Заработанный доход имеет свои границы. Привлечение наёмных работников может увеличивать стоимость вашего времени бесконечно.

Изменение окружения

Посчитайте средний доход 10-ти человек, с которыми вы больше всего общаетесь — это и будет ваш финансовый потолок. Не изменяя окружение, вы практически лишены шансов увеличить эту цифру. Вам нужно стать тем свежим огурцом, который поместит себя в банку солёных огурцов, чтобы со временем стать таким же. Если вы продолжите лежать в чистой воде, то непременно стухнете.

Постарайтесь познакомиться с богатым человеком, который смог построить бизнес. Для этого придётся приложить усилия, чтобы такому человеку было интересно с вами поговорить. Его советы, поведение, отношение к деньгам может значительно продвинуть вас на пути к финансовой независимости. В этом контексте можно бесплатно поучаствовать в одном из его проектов. Приобретённый опыт будет дороже возможной зарплаты во много раз.

Развитие финансового интеллекта

Никогда не останавливайтесь в развитии финансового интеллекта. Чем больше времени вы будете посвящать овладению этим вопросом, тем выше будет доход и больше свободного времени на себя и семью. Усердные работники за зарплату — ленивые люди в плохом смысле этого слова. Вместо работы головой, они предпочитают тратить все силы на повторение одних и тех же ошибок на протяжении всей жизни. Станьте ленивым в хорошем смысле — сделайте свой доход таким, чтобы не пришлось усердно трудится до пенсии, а потом едва сводить концы с концами.